대출 조회만 했는데 왜 더 어려워진 느낌이 들까요?

실제 문의 흐름 기준으로 최근 심사에서 중요하게 보는 금융 흐름과 반복 조회 패턴을 현실적으로 정리했습니다.

대출이 급한 상황에서는 대부분 비슷한 행동을 하게 됩니다.

특히:

- 생활비 부족

- 카드값 부담

- 기존 대출 압박

- 급한 자금 필요

상황에서는 가능한 곳부터 계속 조회하게 되는 경우가 많습니다.

실제로 최근 문의에서도 이런 말이 정말 자주 나옵니다.

“조회만 했는데 왜 더 안 되는 느낌일까요?”

또는:

“급해서 가능한 곳 다 조회했습니다.”

많은 사람들이:

- 조회만 했으니까 괜찮겠지

- 실제 실행 안 했으니까 문제 없겠지

라고 생각하는 경우가 많습니다.

하지만 최근 문의 흐름에서는 단순 신용점수보다:

- 단기간 반복 조회

- 다중 금융사 진행

- 최근 금융 흐름

- 카드론·현금서비스 사용 패턴

같은 부분을 더 중요하게 보는 느낌의 사례도 많아지는 분위기입니다.

특히 최근에는:

“한 군데 거절되니까 더 급해져서 계속 조회했다”

는 흐름도 정말 많이 보입니다.

이번 글에서는 왜 대출 조회만 했는데 더 어려워지는 느낌이 드는지, 실제 심사 흐름 기준으로 현실적으로 정리해보겠습니다.

목차

Toggle조회만 했는데 왜 더 어려워진 느낌이 들까?

많이 헷갈려하는 부분입니다.

단순 조회 자체가 무조건 큰 문제가 되는 것은 아닙니다.

하지만 실제 심사에서는:

- 최근 조회 횟수

- 짧은 기간 반복 조회

- 여러 금융사 동시 진행

같은 흐름을 함께 보는 경우도 많습니다.

실제로 문의에서는:

“급해서 여러 군데 동시에 넣었다”

는 이야기도 정말 자주 나옵니다.

특히 최근에는 단순 조회 자체보다:

“현재 금융 상황이 얼마나 급해 보이는가”

를 더 중요하게 보는 느낌의 사례도 많아지는 분위기입니다.

최근에는 ‘급한 금융 흐름’ 자체를 보는 경우도 많습니다

실제 문의 흐름에서 정말 많이 보이는 부분입니다.

예를 들어:

- 카드론 사용 증가

- 현금서비스 반복 사용

- 비상금대출 다중 조회

- 짧은 기간 반복 신청

패턴이 함께 나타나는 경우입니다.

실제로 문의에서는:

“이번 달만 넘기려고 계속 조회했다”

는 이야기도 정말 많습니다.

그런데 이런 흐름이 반복될수록 전체 금융 패턴 자체를 더 부담스럽게 보는 경우도 적지 않습니다.

여러 군데 동시에 조회하면 왜 더 불리하게 느껴질까?

최근 문의에서 정말 많이 나오는 부분입니다.

특히 급한 상황일수록:

- 저축은행

- 카드론

- 비상금대출

- 캐피탈

등을 동시에 알아보는 경우가 많습니다.

실제로 문의에서는:

“한 번에 가능한 곳 다 넣었다”

는 말도 정말 자주 나옵니다.

그런데 최근에는:

- 단기간 과다 조회

- 다중 금융사 신청

- 반복 신청 흐름

자체를 부담스럽게 보는 느낌의 사례도 꽤 많아지는 분위기입니다.

“조회만 했는데 왜 더 막히는 느낌이지?”라는 문의도 많습니다

실제로는 조회 자체보다:

- 반복된 신청 흐름

- 급한 자금 흐름

- 생활비 부족 패턴

같은 부분이 함께 보이는 경우가 많습니다.

특히 최근에는:

“조회 이후 문자·전화가 갑자기 많이 왔다”

는 이야기도 정말 많습니다.

그래서 급할수록 무작정 여러 곳을 동시에 진행하기보다 현재 금융 흐름을 먼저 점검하는 것이 중요할 수 있습니다.

카드론·현금서비스 흐름까지 같이 보는 경우도 많습니다

많이 놓치는 부분입니다.

특히 최근 문의 흐름에서는:

- 카드론 증가

- 현금서비스 반복 사용

- 생활비성 대출 증가

패턴이 함께 있는 경우도 많습니다.

실제로 문의에서는:

“조회 전에 현금서비스부터 계속 사용했다”

는 사례도 정말 많았습니다.

그런데 최근에는 단순 조회보다:

- 카드 사용 흐름

- 상환 패턴

- 생활비 의존 흐름

같은 부분까지 같이 보는 느낌의 사례도 많아지는 분위기입니다.

카드론보다 현금서비스 반복 사용을 더 부담스럽게 보는 경우도 있습니다

최근 문의 흐름에서는:

“카드론보다 현금서비스 영향이 더 컸던 것 같다”

는 이야기도 적지 않았습니다.

특히:

- 짧은 주기의 반복 사용

- 생활비 충당 목적 사용

- 카드 돌려막기 패턴

같은 흐름은 생각보다 영향을 크게 받는 경우도 많았습니다.

조회 기록보다 더 중요한 건 ‘현재 금융 흐름’일 수 있습니다

많은 사람들이:

“조회만 안 하면 괜찮겠지”

라고 생각하는 경우가 많습니다.

하지만 실제로는:

- 기존 부채 구조

- 월 상환 부담

- 카드론 사용 흐름

- 현금서비스 반복 여부

같은 부분까지 함께 보는 경우도 많습니다.

실제로 문의에서는:

“점수보다 최근 흐름 영향을 더 크게 받은 느낌이었다”

는 이야기도 정말 많았습니다.

특히 최근에는:

- 생활비 부족 흐름

- 반복 급전 사용

- 다중채무 구조

같은 패턴을 더 중요하게 보는 느낌의 사례도 많아지는 분위기입니다.

대출 조회 이후 가장 많이 하는 실수

실제 문의 기준으로 정말 자주 나오는 부분입니다.

대표적인 실수

- 한 곳 거절 후 바로 추가 조회

- 카드론 추가 사용

- 현금서비스 반복 사용

- 비상금대출 동시 신청

- 가능한 곳 계속 조회

특히 최근에는:

“안 된다고 하니까 더 급해졌다”

는 흐름도 정말 많았습니다.

그런데 이런 패턴이 반복될수록 전체 금융 흐름 자체가 더 불안정해지는 경우도 적지 않습니다.

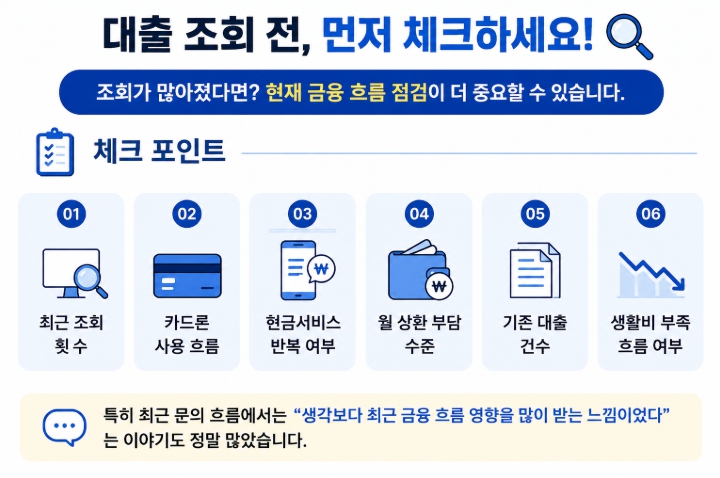

조회가 많아졌다면 먼저 체크해야 하는 것

무조건 추가 신청부터 하기보다 현재 금융 흐름 점검이 더 중요할 수 있습니다.

체크 포인트

- 최근 조회 횟수

- 카드론 사용 흐름

- 현금서비스 반복 여부

- 월 상환 부담 수준

- 기존 대출 건수

- 생활비 부족 흐름 여부

특히 최근 문의 흐름에서는:

“생각보다 최근 금융 흐름 영향을 많이 받는 느낌이었다”

는 이야기도 정말 많았습니다.

신용관리 관련 정보는 공식 사이트에서도 확인 가능합니다.

최근 실제 문의에서 많이 보이는 공통 패턴

실제 문의 기준으로 보면 비슷한 흐름이 반복되는 경우가 많습니다.

대표적인 패턴

- 단기간 반복 조회

- 카드론 증가

- 현금서비스 생활화

- 비상금대출 다중 신청

- 급한 추가대출 반복 진행

특히 최근에는:

“이 정도는 괜찮겠지”

라고 생각했던 작은 금융 패턴들이 누적되면서 전체 흐름이 더 어려워지는 경우도 적지 않았습니다.

실제 문의 사례로 보는 조회 영향 현실

사례 1

급하게 여러 금융사 동시 조회

→ 승인 가능성 제한

사례 2

조회 이후 카드론 추가 사용

→ 금융 흐름 부담 증가

사례 3

현금서비스 반복 사용 후 대출 조회 증가

→ 상환 흐름 부담 확대

사례 4

신용점수는 괜찮았지만 반복 조회 흐름 존재

→ 심사 부담 요소 증가

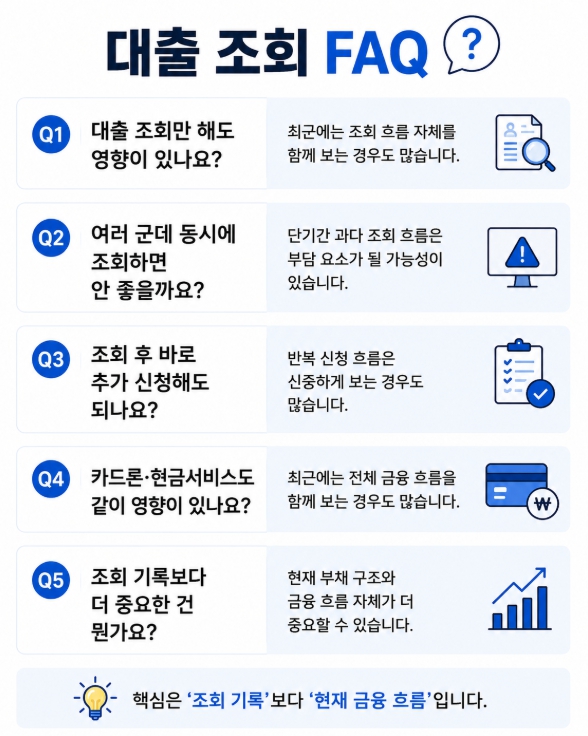

자주 묻는 질문 (FAQ)

대출 조회만 해도 영향이 있나요?

최근에는 조회 흐름 자체를 함께 보는 경우도 많습니다.

여러 군데 동시에 조회하면 안 좋을까요?

단기간 과다 조회 흐름은 부담 요소가 될 가능성이 있습니다.

조회 후 바로 추가 신청해도 되나요?

반복 신청 흐름은 신중하게 보는 경우도 많습니다.

카드론·현금서비스도 같이 영향이 있나요?

최근에는 전체 금융 흐름을 함께 보는 경우도 많습니다.

조회 기록보다 더 중요한 건 뭔가요?

현재 부채 구조와 금융 흐름 자체가 더 중요할 수 있습니다.

결론: 대출 조회 자체보다 ‘급한 금융 흐름’이 더 중요할 수 있습니다

대출 조회 자체가 무조건 큰 문제가 되는 것은 아닙니다.

하지만 실제 심사에서는:

- 반복 조회 패턴

- 카드론·현금서비스 흐름

- 생활비 부족 구조

- 다중채무 여부

- 최근 금융 흐름 안정성

같은 부분을 함께 보는 경우도 적지 않습니다.

특히 최근 문의 흐름에서는:

“조회만 했는데 더 어려워진 느낌이었다”

는 사례도 정말 많았습니다.

급할수록 무조건 가능한 곳부터 계속 조회하기보다 현재 금융 흐름과 부채 구조를 먼저 점검하는 것이 현실적으로 더 중요할 수 있습니다.

📌 같이 보면 도움이 되는 글