대출이 계속 거절된다면 단순 신용점수보다 최근 금융 흐름 자체가 영향을 주는 경우도 많습니다. 실제 문의 사례 기준으로 최근 많이 막히는 이유를 현실적으로 정리했습니다.

대출이 한 번 거절되면 대부분 비슷한 행동을 하게 됩니다.

특히

- 생활비 부족

- 카드값 부담

- 기존 대출 압박

- 급한 자금 필요

상황에서는 가능한 곳부터 계속 찾게 되는 경우가 많습니다.

그래서 실제 문의에서도 이런 말이 정말 자주 나옵니다.

“왜 계속 안 되는지 모르겠습니다.”

또는

“신용점수는 괜찮은데 계속 막힙니다.”

많은 사람들이 대출 거절 이유를 단순히:

- 신용점수

- 연체 여부

정도로만 생각하는 경우가 많습니다.

하지만 실제로는

- 최근 금융 흐름

- 카드 사용 패턴

- 대출 조회 흐름

- 현금서비스 사용

- 다중채무 구조

같은 부분을 더 중요하게 보는 느낌의 사례도 많아지는 분위기입니다.

특히 최근 문의 흐름에서는:

“이 정도는 괜찮을 줄 알았다”

는 패턴들이 반복되면서 전체 금융 흐름 자체가 부담으로 이어지는 경우도 적지 않았습니다.

이번 글에서는 왜 대출이 계속 거절되는지, 최근 실제 문의에서 많이 나오는 이유들을 현실적으로 정리해보겠습니다.

신용점수 괜찮은데 왜 대출이 안 될까?

최근 정말 많이 나오는 질문입니다.

실제로 문의 흐름에서도

“점수는 나쁘지 않은데 계속 부결됩니다.”

라는 이야기가 정말 많습니다.

물론 신용점수는 중요합니다.

하지만 최근에는 단순 점수보다

- 최근 대출 증가 흐름

- 카드론 사용 패턴

- 현금서비스 반복 여부

- 최근 조회 기록

같은 부분을 더 중요하게 보는 느낌의 사례도 많아지는 분위기입니다.

즉

“현재 금융 흐름 자체”

를 같이 보는 경우가 많다는 의미에 가깝습니다.

카드론·현금서비스 반복 사용 영향이 커지는 경우도 많습니다

최근 문의에서 정말 많이 보이는 흐름입니다.

특히

- 카드론 여러 건

- 현금서비스 반복 사용

- 비상금대출 추가 이용

패턴이 겹치는 경우가 많습니다.

실제로 문의에서는

“잠깐만 쓰려고 했는데 계속 늘어났다”

는 이야기도 정말 자주 나옵니다.

특히 최근에는 카드론보다

- 짧은 주기의 현금서비스 반복 사용

- 카드 돌려막기 흐름

을 더 부담스럽게 보는 느낌의 사례도 많아지는 분위기입니다.

최근 대출 조회가 많으면 왜 불리하게 느껴질까?

대출 거절 문의에서 정말 자주 나오는 부분입니다.

특히 급한 상황일수록

- 비상금대출

- 저축은행

- 카드론

- 소액대출

을 동시에 여러 곳 조회하는 경우가 많습니다.

실제로 문의에서는

“가능한 곳 다 조회했다”

는 이야기도 정말 많습니다.

그런데 최근에는

- 단기간 과다 조회

- 다중 금융사 진행

- 반복 신청 흐름

자체를 부담 요소처럼 보는 느낌의 사례도 꽤 많아지는 분위기입니다.

특히 최근에는

“조회만 했는데 왜 더 어려워진 느낌이지?”

라는 문의도 정말 많았습니다.

급할수록 반복 신청이 더 위험해질 수 있습니다

실제 문의 흐름 기준으로 보면

- 한 곳 거절

- 바로 다른 곳 신청

- 다시 비상금대출 조회

- 카드론 추가 사용

패턴으로 이어지는 경우가 많습니다.

그런데 이런 흐름이 반복될수록 전체 금융 패턴 자체를 더 불안정하게 보는 경우도 적지 않습니다.

특히 최근에는

“이번 달만 넘기려고 계속 조회했다”

는 사례도 정말 많았습니다.

생각보다 많이 놓치는 ‘현재 부채 구조’

많은 사람들이

“연체만 없으면 괜찮겠지”

라고 생각하는 경우가 많습니다.

하지만 실제 심사에서는

- 기존 대출 건수

- 카드론 비중

- 현금서비스 흐름

- 월 상환 부담

같은 부분을 함께 보는 경우도 많습니다.

실제로 문의에서는

“금액은 크지 않은데 건수가 많다고 했다”

는 이야기도 정말 자주 나옵니다.

특히 최근에는

- 소액대출 여러 건

- 카드론 다중 사용

- 생활비성 대출 증가

흐름 자체를 부담스럽게 보는 느낌의 사례도 꽤 많아지는 분위기입니다.

저신용자 대출 광고부터 찾게 되는 경우도 많습니다

대출이 계속 거절되기 시작하면

- 무조건 승인

- 정부지원 가능

- 누구나 가능

같은 광고부터 찾게 되는 경우도 많습니다.

실제로 문의에서는

“급해서 광고 보고 진행했다”

는 사례도 정말 자주 나옵니다.

그런데 일부 경우에는

- 선입금 요구

- 작업대출 유도

- 고금리 추가대출 연결

같은 위험 흐름으로 이어지는 사례도 적지 않습니다.

특히 최근에는 정부지원처럼 보이게 광고하는 경우도 많아지는 분위기입니다.

금융사 등록 여부는 공식 사이트에서도 확인 가능합니다.

최근 실제 문의에서 많이 보이는 공통 패턴

실제 문의 기준으로 보면 비슷한 흐름이 반복되는 경우가 많습니다.

대표적인 패턴

- 카드론 반복 사용

- 현금서비스 생활화

- 비상금대출 다중 사용

- 단기간 대출 조회 증가

- 급한 추가대출 반복 진행

특히 최근에는

“이 정도는 괜찮겠지”

라고 생각했던 작은 금융 패턴들이 누적되면서 전체 흐름이 더 어려워지는 경우도 적지 않았습니다.

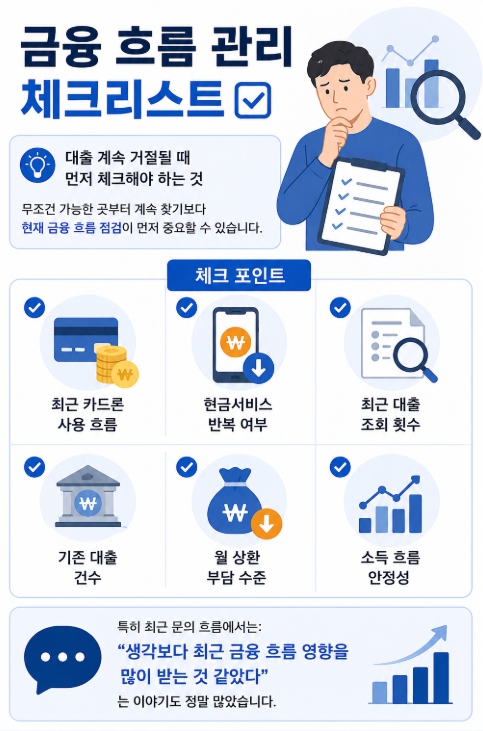

대출 계속 거절될 때 먼저 체크해야 하는 것

무조건 가능한 곳부터 계속 찾기보다 현재 금융 흐름 점검이 먼저 중요할 수 있습니다.

체크 포인트

- 최근 카드론 사용 흐름

- 현금서비스 반복 여부

- 최근 대출 조회 횟수

- 기존 대출 건수

- 월 상환 부담 수준

- 소득 흐름 안정성

특히 최근 문의 흐름에서는

“생각보다 최근 금융 흐름 영향을 많이 받는 것 같았다”

는 이야기도 정말 많았습니다.

신용 흐름 관리가 필요하다면 아래 글도 같이 참고하면 도움이 됩니다.

실제 문의 사례로 보는 대출 거절 현실

사례 1

신용점수는 괜찮았지만 카드론 다수 사용

→ 금융 흐름 부담 증가

사례 2

비상금대출 반복 신청

→ 다중채무 흐름 영향 발생

사례 3

급하게 여러 금융사 동시 조회

→ 승인 가능성 제한

사례 4

생활비 부족으로 현금서비스 반복 사용

→ 상환 흐름 부담 증가

자주 묻는 질문 (FAQ)

신용점수 괜찮은데 왜 거절될까요?

최근에는 금융 흐름 자체를 더 중요하게 보는 경우도 많습니다.

카드론 많으면 영향이 큰가요?

반복 사용 패턴은 부담 요소가 될 수 있습니다.

대출 조회 많이 하면 불리한가요?

단기간 과다 조회 흐름은 영향을 줄 가능성이 있습니다.

비상금대출 여러 개도 영향이 있나요?

다중채무 흐름으로 이어질 가능성이 있습니다.

계속 거절되면 바로 추가 신청해도 되나요?

반복 신청 흐름은 신중하게 보는 경우도 많습니다.

결론: 대출 거절은 단순 신용점수보다 ‘최근 금융 흐름’ 영향이 더 클 수 있습니다

대출이 계속 거절된다고 해서 단순히 신용점수 문제만으로 보기는 어려운 경우도 많습니다.

실제 중요한 건

- 카드론·현금서비스 사용 흐름

- 최근 대출 조회 패턴

- 기존 부채 구조

- 월 상환 부담

- 최근 금융 흐름 안정성

입니다.

특히 최근 문의 흐름에서는

“점수보다 최근 흐름 영향을 더 크게 받는 느낌이었다”

는 사례도 정말 많았습니다.

급할수록 무조건 가능한 곳부터 반복 신청하기보다 현재 금융 흐름과 부채 구조를 먼저 점검하는 것이 현실적으로 더 중요할 수 있습니다.

📌 같이 보면 도움이 되는 글

👉 대출 한도 높이는 방법 총정리|승인률·DSR·신용관리 실전 팁 (2026 최신)

👉 정부지원대출 총정리 2026|자격조건, 금리, 신청방법 완벽정리

👉 신용대출 금리 비교 총정리|은행별 차이·저금리 찾는 방법 (2026 최신)