대출 한도 높이는 방법, 무조건 소득만 중요한 건 아닙니다

대출을 신청했는데 생각보다 한도가 적게 나오는 경우가 많습니다.

특히 많이 하는 말이 있습니다.

“소득은 괜찮은데 왜 한도가 이렇게 적죠?”

실제로 대출 한도는 단순히 연봉만으로 결정되지 않습니다.

2026년 기준 금융권은 :

- 신용점수

- 기존 부채

- DSR

- 카드 사용 패턴

- 소득 안정성

- 거래 이력

까지 종합적으로 보는 경우가 많습니다.

즉,

같은 연봉이어도 한도가 달라질 수 있습니다.

실제 상담 사례를 보면

소득은 높지만 기존 부채 때문에 한도가 줄어드는 경우도 많고, 반대로 소득은 평균 수준이어도 신용 흐름이 좋아 높은 한도가 가능한 경우도 있습니다.

핵심은 단순 소득보다 금융 흐름 관리입니다.

이번 글에서는 대출 한도 높이는 방법, 한도가 적게 나오는 이유, DSR 관리, 실제 승인 사례까지 현실적으로 정리해보겠습니다.

대출 한도는 어떻게 결정될까?

많이 오해하는 부분입니다.

금융권은 단순히 “얼마 버는지”만 보지 않습니다.

대표 확인 요소:

- 연소득

- 기존 대출

- 신용점수

- 카드 사용 패턴

- 직업 안정성

- DSR

- 상환 이력

특히 최근에는 DSR 영향이 매우 커졌습니다.

즉,

소득이 높아도 기존 대출이 많으면 한도 제한 가능

반대로

부채 관리가 잘 되어 있으면 유리할 수 있습니다.

금리와 심사 구조가 궁금하다면

신용대출 금리 비교 방법도 같이 보면 이해에 도움이 됩니다.

대출 한도가 낮게 나오는 대표 이유 TOP 5

실제 가장 많이 나오는 원인입니다.

1. 기존 대출이 많음

가장 흔합니다.

예:

- 신용대출

- 자동차 할부

- 카드론

- 현금서비스

모두 영향 가능

2. DSR 초과

핵심입니다.

DSR은 소득 대비 부채 상환 비율입니다.

높을수록 한도 제한 가능

3. 신용점수 문제

신용 흐름 중요

연체 이력 영향 가능

신용 관리 방법이 궁금하다면

신용점수 올리는 방법도 같이 보면 한도 관리에 도움이 됩니다.

4. 카드 사용률 과다

카드를 한도 가까이 계속 사용하면 불리할 수 있습니다.

5. 소득증빙 부족

프리랜서·사업자에게 많이 발생

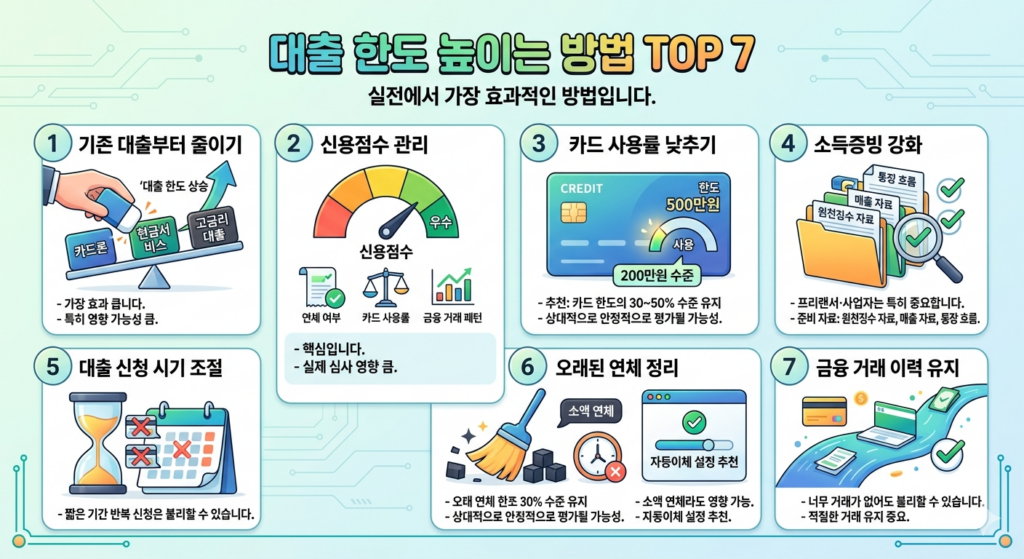

대출 한도 높이는 방법 TOP 7

실전에서 가장 효과적인 방법입니다.

1. 기존 대출부터 줄이기

가장 효과 큽니다.

특히:

- 카드론

- 현금서비스

- 고금리 대출

영향 가능성 큼

부채가 많다면

대환대출 플랫폼 총정리도 같이 보면 부담 관리에 도움이 됩니다.

2. 신용점수 관리

핵심입니다.

영향 요소:

- 연체 여부

- 카드 사용률

- 금융 거래 패턴

- 실제 심사 영향 큼

3. 카드 사용률 낮추기

추천:

카드 한도의 30~50% 수준 유지

예:

한도 500만원

사용 200만원 수

상대적으로 안정적으로 평가될 가능성

4. 소득증빙 강화

프리랜서·사업자는 특히 중요합니다.

준비 자료:

- 원천징수 자료

- 매출 자료

- 통장 흐름

프리랜서라면

프리랜서 대출 가능한 곳도 같이 보면 심사 구조 이해에 도움이 됩니다.

5. 대출 신청 시기 조절

짧은 기간 반복 신청은 불리할 수 있습니다.

6. 오래된 연체 정리

소액 연체라도 영향 가능

자동이체 설정 추천

7. 금융 거래 이력 유지

너무 거래가 없어도 불리할 수 있습니다.

적절한 거래 유지 중요

DSR 줄이면 한도가 올라갈까?

많이 궁금해하는 부분입니다.

가능성 있습니다.

예:

기존 대출 일부 상환

→ 월 상환 부담 감소

→ DSR 개선 가능

→ 한도 영향 가능

실제 상담 사례에서도

자동차 할부 정리 후 한도가 늘어난 경우가 많습니다.

신용대출 한도 vs 주택담보대출 한도 차이

헷갈리는 부분입니다.

신용대출

영향 요소:

- 신용점수

- 소득

- 직업 안정성

주택담보대출

영향 요소:

- 담보 가치

- DSR

- 소득

주담대 구조가 궁금하다면

주택담보대출 갈아타기도 같이 보면 대출 구조 이해에 도움이 됩니다.

실제 승인 사례 (실전 기준)

현실적으로 가장 도움이 됩니다.

승인 사례 1

직장인

기존 카드론 정리

결과:

한도 증가 가능

승인 사례 2

프리랜서

소득 자료 정리

결과:

심사 개선 가능

승인 사례 3

자동차 할부 정리

결과:

DSR 개선 가능

부결 사례

기존 부채 과다

반복 대출 신청

결과:

한도 제한

대출 한도 높이려다 실수하는 부분

많이 발생합니다.

단기간 여러 금융사 신청

불리할 수 있음

카드 한도 꽉 채워 사용

신용 흐름 영향 가능

현금서비스 반복

위험 신호 가능

무리한 추가 대출

상환 부담 증가 가능

자가진단 체크리스트

□ 기존 대출이 과도하지 않은가?

□ 카드 사용률이 높은 편은 아닌가?

□ 신용점수 관리 중인가?

□ 연체 이력이 없는가?

□ 소득증빙 가능한가?

4개 이상 체크되면 한도 개선 가능성을 검토할 가치가 있습니다.

대출 한도는 단순 소득보다 금융 흐름 전체가 더 중요하게 작용하는 경우가 많습니다.

자주 묻는 질문 (FAQ)

소득 높으면 무조건 한도 높게 나오나요?

아닙니다.

기존 부채 영향 큽니다.

DSR 줄이면 한도 올라가나요?

가능성 있습니다.

카드 많이 쓰면 불리한가요?

한도 가까이 사용 시 영향 가능

신용점수 낮으면 한도 적게 나오나요?

가능성 있습니다.

프리랜서도 한도 높게 가능한가요?

소득증빙이 중요합니다.

결론: 대출 한도를 높이려면 ‘소득보다 금융 흐름 관리’가 먼저입니다

많은 사람들이 연봉만 올리면 한도가 늘어날 거라고 생각합니다.

하지만 실제 금융권 심사는 더 복합적입니다.

핵심은:

- 기존 부채 관리

- 신용점수 관리

- 카드 사용률 조절

- DSR 관리

- 소득증빙 강화

이 다섯 가지입니다.

특히 한도는 단기간보다 꾸준한 금융 관리에 더 영향을 받는 경우가 많습니다.

대출 한도 높이는 방법의 핵심은 ‘금융 위험도를 낮게 보이게 만드는 것’에 가깝습니다.

대출을 준비 중이라면

지금부터라도 기존 부채와 신용 흐름부터 먼저 점검하는 것이 가장 현실적인 시작입니다.

📌 같이 보면 도움이 되는 글

👉 대출거절사유 총정리|대출이 거절되는 진짜 이유 7가지 (2026년 기준)

👉 정부지원대출 총정리 2026|자격조건, 금리, 신청방법 완벽정리

👉 저신용자 대출 가능한 곳 총정리|승인 가능한 상품·정부지원·주의사항 (2026 최신)