정부지원 채무통합 대출, 고금리 이자 부담 줄이려면 먼저 확인해야 합니다

대출이 여러 개로 늘어나면 가장 힘든 부분이 있습니다.

바로 이자 부담입니다.

특히:

- 카드론

- 현금서비스

- 고금리 신용대출

- 저축은행 대출

이 여러 개로 나뉘면

매달 상환일 관리도 어려워지고 이자 부담도 커질 수 있습니다.

이때 많이 찾는 방법이 바로 정부지원 채무통합 대출입니다.

쉽게 말하면:

여러 대출을 하나로 묶어

금리 부담과 상환 부담을 줄이는 구조입니다.

특히 2026년 기준으로는

고금리 대출 부담이 커지면서 정부지원 대환·채무통합 상품에 대한 관심도 계속 높아지고 있습니다.

실제 상담 사례를 보면

대출 개수만 줄어도 신용 흐름 관리가 쉬워지는 경우가 많습니다.

반대로 무리하게 통합을 진행했다가 오히려 부담이 늘어나는 사례도 있습니다.

핵심은:

무조건 통합이 아니라

실제 이자 부담이 줄어드는지 계산하는 것입니다.

이번 글에서는 정부지원 채무통합 대출 조건, 승인 기준, 장단점, 부결 이유, 실제 사례까지 현실적으로 정리해보겠습니다.

정부지원 채무통합 대출이란?

여러 대출을 하나로 통합해 관리하는 방식입니다.

대표 목적:

- 금리 부담 완화

- 상환 관리 단순화

- 월 납입 부담 조절

- 신용 흐름 관리

특히 고금리 대출 비중이 높을수록 검토 가치가 커질 수 있습니다.

대환 구조가 궁금하다면

대환대출 플랫폼 활용법도 같이 보면 이해에 도움이 됩니다.

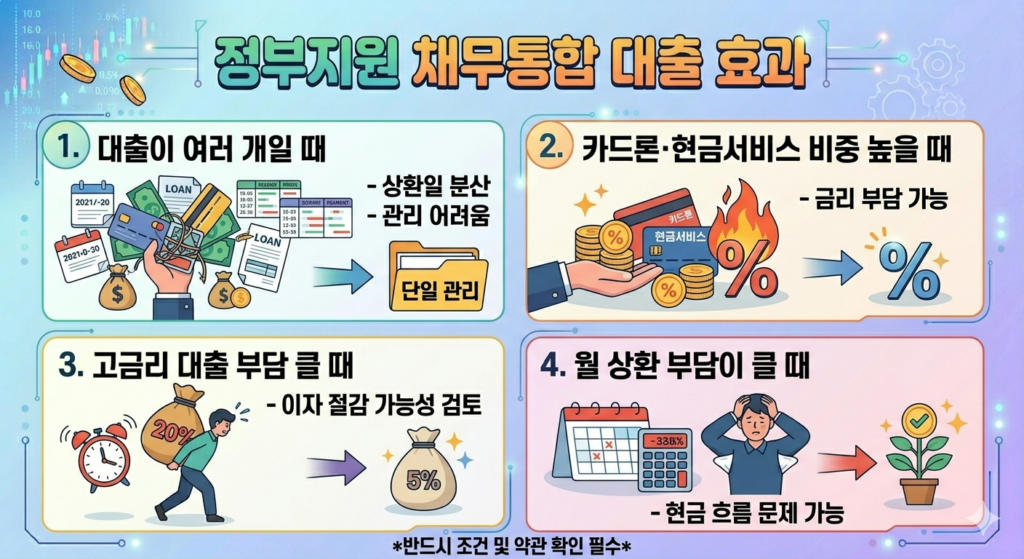

정부지원 채무통합 대출이 필요한 상황

실제 많이 검토하는 상황입니다.

1. 대출이 여러 개일 때

상환일 분산

관리 어려움

2. 카드론·현금서비스 비중 높을 때

금리 부담 가능

3. 고금리 대출 부담 클 때

이자 절감 가능성 검토

4. 월 상환 부담이 클 때

현금 흐름 문제 가능

정부지원 채무통합 대출 조건 (2026년 기준)

가장 중요한 핵심입니다.

1. 소득 확인 가능 여부

기본입니다.

직장인

사업자

프리랜서

모두 소득 흐름 중요

프리랜서라면

프리랜서 대출 가능한 곳도 같이 보면 소득증빙 구조 이해에 도움이 됩니다.

2. 기존 대출 상태

핵심입니다.

확인 요소:

- 대출 개수

- 금리 수준

- 연체 여부

3. 신용 상태

신용점수 영향 가능

신용 관리가 중요합니다.

신용 흐름이 궁금하다면

신용점수 올리는 방법도 같이 보면 관리에 도움이 됩니다.

4. 연체 여부

장기 연체는 제한 가능성 있음

5. DSR 영향

상환 부담 비율 중요

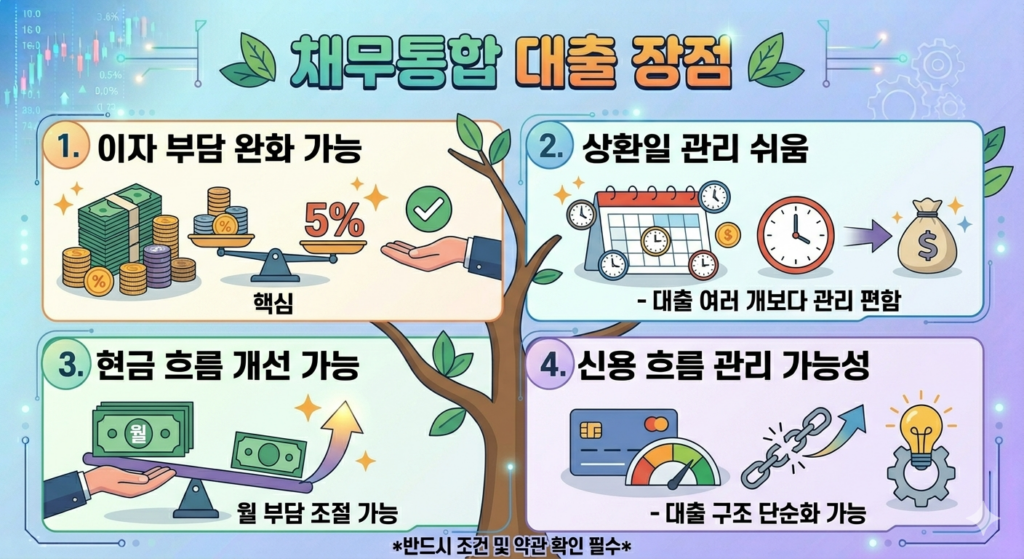

정부지원 채무통합 대출 장점

많이 찾는 이유가 있습니다.

이자 부담 완화 가능

핵심

상환일 관리 쉬움

대출 여러 개보다 관리 편함

현금 흐름 개선 가능

월 부담 조절 가능

신용 흐름 관리 가능성

대출 구조 단순화 가능

정부지원 채무통합 대출 단점도 꼭 알아야 합니다

중요한 부분입니다.

무조건 금리가 낮아지는 건 아님

상품별 차이 큼

상환 기간 늘어나면 총 이자 증가 가능

주의 필요

중도상환수수료 발생 가능

기존 대출 확인 중요

중도상환 비용 구조가 궁금하다면

중도상환수수료 계산도 같이 보면 도움이 됩니다.

추가 심사 필요

승인 여부 달라질 수 있음

정부지원 채무통합 대출 부결되는 이유

실제 많이 발생합니다.

연체 이력 문제

심사 영향 가능

기존 부채 과다

상환 부담 판단

소득증빙 부족

특히 프리랜서·사업자

최근 대출 과다 신청

위험 신호 가능

현금서비스 반복 사용

신용 흐름 영향 가능

채무통합 전 반드시 계산해야 하는 것

가장 중요합니다.

기존 총 이자

현재 부담 확인

신규 금리

실제 절감 여부 확인

상환 기간

길어질수록 총 이자 증가 가능

중도상환수수료

기존 대출 비용 확인

월 상환액 변화

현금 흐름 영향 확인

실제 사례 (실전 기준)

현실적으로 도움이 됩니다.

사례 1

카드론+저축은행 대출 다수

결과:

금리 부담 완화 가능

사례 2

대출 개수 과다

결과:

상환 관리 개선 가능

사례 3

무리한 장기 통합 진행

결과:

총 이자 증가 가능

사례 4

연체 상태 지속

결과:

승인 제한 가능

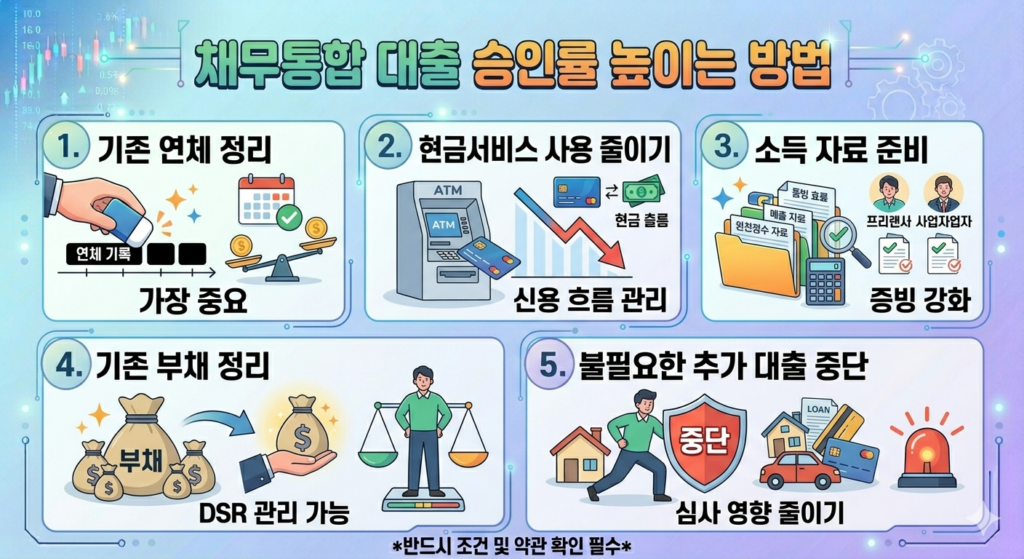

정부지원 채무통합 대출 승인률 높이는 방법

실전에서 중요합니다.

기존 연체 정리

가장 중요

현금서비스 사용 줄이기

신용 흐름 관리

소득 자료 준비

증빙 강화

기존 부채 정리

DSR 관리 가능

불필요한 추가 대출 중단

심사 영향 줄이기

자가진단 체크리스트

□ 대출 개수가 많은가?

□ 카드론 비중이 높은가?

□ 월 상환 부담이 큰가?

□ 고금리 대출이 있는가?

□ 금리 절감 가능성이 있는가?

3개 이상 체크되면 통합 검토 가치가 있을 수 있습니다.

채무통합은 단순히 대출을 합치는 것이 아니라 전체 상환 구조를 재정비하는 과정에 가깝습니다.

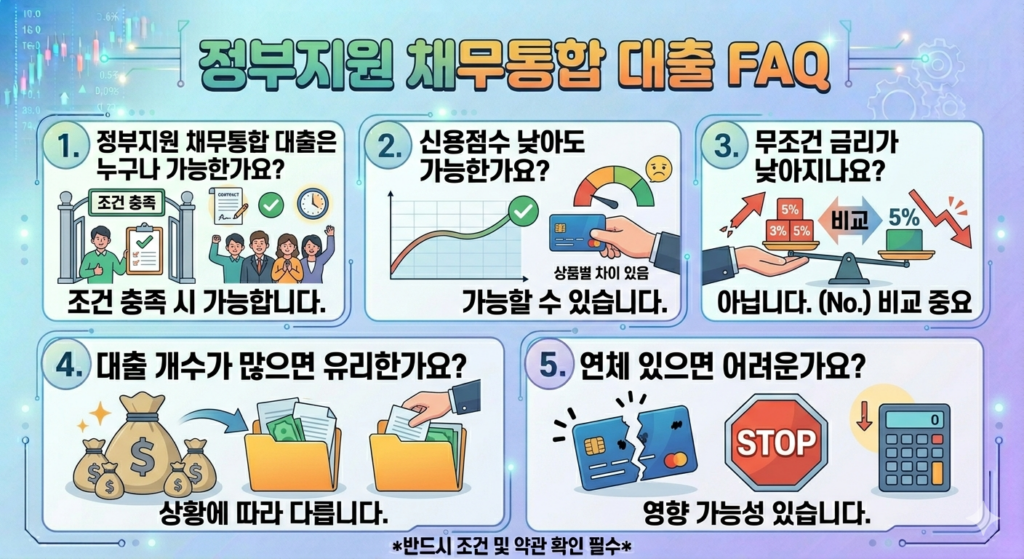

자주 묻는 질문 (FAQ)

정부지원 채무통합 대출은 누구나 가능한가요?

조건 충족 시 가능합니다.

신용점수 낮아도 가능한가요?

가능할 수 있습니다.

상품별 차이 있음

무조건 금리가 낮아지나요?

아닙니다.

비교 중요

대출 개수가 많으면 유리한가요?

상황에 따라 다릅니다.

연체 있으면 어려운가요?

영향 가능성 있습니다.

결론: 정부지원 채무통합 대출은 ‘이자 절감 효과’를 먼저 계산해야 합니다

채무통합은 단순히 대출 개수를 줄이는 것이 아닙니다.

핵심은:

- 실제 금리 절감 가능성

- 월 상환 부담 변화

- 총 이자 변화

- 중도상환수수료

- 신용 흐름 개선 가능성

이 다섯 가지입니다.

특히 정부지원 채무통합 대출은 조건만 맞으면 고금리 부담을 줄이는 데 도움이 될 수 있습니다.

하지만 무조건 진행하기보다

실제 비용 구조를 먼저 비교하는 것이 중요합니다.

정부지원 채무통합 대출은 ‘대출 정리’보다 ‘상환 구조 개선’ 관점으로 접근하는 것이 현실적으로 유리합니다.

대출 부담이 커지고 있다면

지금 내 대출 구조부터 먼저 점검해보는 것이 가장 현실적인 시작입니다.

📌 같이 보면 도움이 되는 글

👉 대환대출 플랫폼 총정리|대출 갈아타기 조건·금리 절감·신청방법 (2026 최신)