신용관리를 한다고 하면 대부분 신용점수부터 떠올립니다.

현재 점수는 몇 점인지,

지난달보다 올랐는지,

떨어지지는 않았는지 확인합니다.

물론 신용점수는 중요합니다.

하지만 실제로 금융생활을 오래 살펴보면 점수보다 먼저 관리해야 하는 것이 있습니다.

바로 기록입니다.

실제로 상담 과정에서도 이런 이야기를 자주 듣습니다.

“점수는 알고 있는데 기록은 잘 모릅니다.”

“어떤 결제가 나가는지 정확히 기억나지 않습니다.”

“신용정보는 확인했지만 금융기록은 정리한 적이 없습니다.”

신용점수는 결과입니다.

반면 기록은 현재 생활과 금융 습관을 보여주는 과정에 가깝습니다.

신용점수는 결과지만 기록은 원인에 가깝습니다

많은 사람들은 신용점수 변화에 민감합니다.

점수가 오르면 안심하고,

점수가 내려가면 이유를 찾습니다.

하지만 점수 변화에는 대부분 이유가 있습니다.

실제로 이런 이야기를 자주 듣습니다.

“갑자기 점수가 변한 줄 알았습니다.”

“이유를 잘 모르겠습니다.”

“별일 없었는데 왜 달라졌을까요?”

예를 들어 한 직장인은 신용점수가 소폭 하락한 뒤에야 금융거래 내역을 살펴보기 시작했습니다.

확인해보니 몇 달 전부터 카드 사용금액이 늘고 있었고, 자동이체 실패도 한 차례 발생했었습니다.

당시에는 별문제가 아니라고 생각했습니다.

하지만 기록을 살펴보니 작은 변화들이 계속 쌓이고 있었던 것입니다.

점수는 어느 날 변했지만, 원인은 이미 몇 달 전부터 기록 속에 남아 있었습니다.

실제로 비슷한 흐름은

글에서도 확인할 수 있습니다.

기록을 관리하는 사람은 변화를 더 빨리 발견합니다

금융 문제는 갑자기 생기는 경우보다 천천히 진행되는 경우가 많습니다.

그래서 기록을 보는 습관이 중요합니다.

실제로 상담 과정에서는 이런 이야기를 자주 듣습니다.

“돌아보니 신호가 있었습니다.”

“몇 달 전부터 시작된 일이었습니다.”

“그때는 별일 아니라고 생각했습니다.”

예를 들어 예전에는 월급이 들어오면 한 달 생활비가 충분했습니다.

하지만 어느 순간부터는 월급이 들어온 지 2주 정도 지나면 통장 잔액을 확인하는 횟수가 늘어났습니다.

자녀 체험학습비,

반려동물 병원비,

온라인 구독 서비스 이용료가 조금씩 늘어나고 있었지만 크게 신경 쓰지 않았습니다.

그러다 갑자기 차량 수리비가 발생하자 생활비 부담을 느끼기 시작했습니다.

문제는 차량 수리비가 아니었습니다.

이미 몇 달 전부터 기록 속에서는 변화가 시작되고 있었습니다.

실제로 관련 내용은

글에서도 자세히 다루고 있습니다.

기록을 모르면 현재 상태도 설명하기 어렵습니다

상담 과정에서 의외로 자주 나오는 장면이 있습니다.

현재 금융 상태를 설명해 달라고 하면 막막해하는 경우입니다.

실제로 이런 이야기를 듣게 됩니다.

“생활비가 왜 부족한지 모르겠습니다.”

“돈이 어디로 나가는지 설명하기 어렵습니다.”

“월급은 그대로인데 여유가 없습니다.”

예를 들어 고정지출이 얼마인지,

최근 6개월 동안 늘어난 지출은 무엇인지,

자동이체 항목은 몇 개인지 묻는 경우가 있습니다.

그런데 의외로 정확히 답하는 사람은 많지 않습니다.

신용관리는 점수 확인만으로 되는 것이 아닙니다.

현재 금융 상태를 기록으로 이해할 수 있어야 관리도 가능합니다.

실제로 비슷한 사례는

글에서도 확인할 수 있습니다.

좋은 금융 습관은 기록 확인에서 시작됩니다

많은 사람들은 신용관리를 어렵게 생각합니다.

하지만 실제로는 거창한 일이 아닐 수 있습니다.

실제로 이런 이야기를 자주 듣습니다.

“무엇부터 해야 할지 모르겠습니다.”

“신용관리는 어렵게 느껴집니다.”

“점수만 확인하면 되는 줄 알았습니다.”

예를 들어 한 달에 한 번 정도만

자동이체 내역을 확인하고,

카드 사용내역을 살펴보고,

고정지출 변화를 기록하는 습관만으로도 현재 금융 흐름을 이해하는 데 도움이 됩니다.

기록을 확인하는 사람은 문제를 더 빨리 발견합니다.

반면 기록을 보지 않는 사람은 결과가 나타난 뒤에야 원인을 찾기 시작하는 경우가 많습니다.

실제로 관련 내용은

글에서도 확인할 수 있습니다.

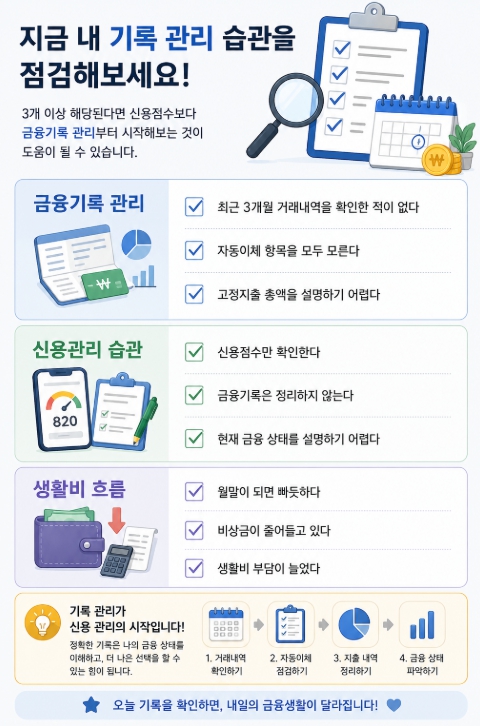

지금 내 기록 관리 습관을 점검해보세요

금융기록 관리

☑ 최근 3개월 거래내역을 확인한 적이 없다

☑ 자동이체 항목을 모두 모른다

☑ 고정지출 총액을 설명하기 어렵다

신용관리 습관

☑ 신용점수만 확인한다

☑ 금융기록은 정리하지 않는다

☑ 현재 금융 상태를 설명하기 어렵다

생활비 흐름

☑ 월말이 되면 빠듯하다

☑ 비상금이 줄어들고 있다

☑ 생활비 부담이 늘었다

3개 이상 해당된다면 신용점수보다 금융기록 관리부터 시작해보는 것이 도움이 될 수 있습니다.

금융 정보는 공식 기관에서도 확인할 수 있습니다

본인의 신용정보와 금융거래 현황은 한국신용정보원 Credit4U 에서 확인할 수 있습니다.

또한 금융교육과 신용관리 관련 자료는 금융감독원 금융교육센터 에서 참고할 수 있습니다.

자주 묻는 질문 (FAQ)

신용점수만 확인해도 신용관리가 되는 것 아닌가요?

신용점수는 현재 상태를 보여주는 결과일 수 있습니다. 금융기록을 함께 관리해야 현재 흐름을 이해하는 데 도움이 됩니다.

어떤 기록을 가장 먼저 확인해야 하나요?

자동이체 내역, 카드 사용내역, 최근 거래내역 등을 먼저 확인해보는 것이 좋습니다.

금융기록은 얼마나 자주 확인해야 하나요?

최소 월 1회 정도는 전체 금융거래 내역을 점검하는 습관이 도움이 될 수 있습니다.

기록 관리가 신용관리와 어떤 관련이 있나요?

금융기록은 현재 생활비 구조와 금융 습관을 보여주는 자료이기 때문에 신용관리의 기초가 될 수 있습니다.

관련 글

결론

많은 사람들은 신용관리를 점수 관리라고 생각합니다.

그래서 신용점수가 오르는지, 떨어지는지에 집중합니다.

물론 신용점수는 중요합니다.

하지만 실제로 더 중요한 것은 현재 자신의 금융기록을 얼마나 정확하게 이해하고 있는지입니다.

자동이체는 어떻게 관리되고 있는지,

고정지출은 얼마나 늘어났는지,

최근 생활비 흐름은 어떤지 기록을 통해 확인할 수 있어야 현재 금융 상태도 이해할 수 있습니다.

신용점수는 결과를 보여주지만, 금융기록은 그 결과가 만들어지는 과정을 보여줍니다.

그래서 중요한 것은 점수 변화만 확인하는 것이 아닙니다.

최근 몇 개월 동안 내 금융생활에 어떤 변화가 있었는지 기록을 통해 살펴보는 것입니다.

어쩌면 많은 사람들이 놓치고 있는 것은 신용점수 자체가 아니라, 이미 기록 속에 나타나고 있는 금융 흐름의 변화일 수 있습니다.