많은 사람들은 신용점수가 떨어진 뒤에야 신용관리를 시작합니다.

점수가 내려간 이유를 찾고,

최근 금융거래를 돌아보고,

무엇이 문제였는지 확인합니다.

하지만 실제로는 신용점수가 변하기 전에 먼저 나타나는 신호들이 있는 경우가 많습니다.

실제로 상담 과정에서도 이런 이야기를 자주 듣습니다.

“점수가 떨어진 뒤에 알았습니다.”

“돌아보니 몇 달 전부터 변화가 있었습니다.”

“그때는 별문제 아니라고 생각했습니다.”

신용점수는 결과일 수 있습니다.

반면 생활 속 변화들은 그보다 훨씬 먼저 시작되는 경우가 많습니다.

통장 잔액을 확인하는 횟수가 늘어납니다

신용점수 하락보다 먼저 나타나는 변화 중 하나는 자금 여유의 감소입니다.

실제로 이런 이야기를 자주 듣습니다.

“예전에는 잔액을 잘 확인하지 않았습니다.”

“요즘은 며칠에 한 번씩 확인합니다.”

“결제일이 가까워지면 신경이 쓰입니다.”

한 직장인은 예전에는 월급이 들어오면 크게 신경 쓰지 않았습니다.

생활비도 충분했고 갑작스러운 지출이 생겨도 크게 부담이 없었습니다.

하지만 어느 순간부터 상황이 달라졌습니다.

월급이 들어온 지 2주 정도 지나면 통장 잔액을 확인하게 됐고, 카드 결제일이 다가오면 남은 금액을 계산해보기 시작했습니다.

처음에는 단순한 습관 변화라고 생각했습니다.

하지만 돌아보니 생활비 증가와 고정지출 확대가 이미 시작되고 있었습니다.

실제로 비슷한 흐름은

글에서도 확인할 수 있습니다.

비상금을 사용하는 일이 늘어납니다

많은 사람들은 비상금이 있다는 사실에 안심합니다.

하지만 중요한 것은 비상금 보유 여부보다 사용 빈도일 수 있습니다.

실제로 상담 과정에서는 이런 이야기가 나옵니다.

“비상금을 자주 쓰게 됐습니다.”

“채워 넣는 속도보다 쓰는 속도가 빠릅니다.”

“예전보다 여유가 줄었습니다.”

예를 들어 갑자기 치과 치료를 받게 되거나 반려동물 병원비가 발생했을 때 예전에는 큰 고민 없이 해결할 수 있었습니다.

하지만 최근에는 병원비가 나가면 생활비 걱정이 먼저 들고, 비상금을 사용한 뒤 다시 채우지 못하는 경우가 반복되기 시작했습니다.

문제는 병원비가 아니었습니다.

생활비 구조가 이미 변하고 있었다는 점이었습니다.

실제로 관련 내용은

글에서도 자세히 다루고 있습니다.

작은 연체나 결제 실패가 발생하기 시작합니다

신용점수 하락을 걱정하는 사람들 중 상당수는 이전에 작은 신호를 경험했던 경우가 있습니다.

실제로 이런 이야기를 자주 듣습니다.

“한 번 정도는 괜찮은 줄 알았습니다.”

“자동이체가 실패한 적이 있었습니다.”

“결제일을 깜빡한 적이 있습니다.”

한 사람은 휴대폰 요금 자동이체가 한 번 실패했습니다.

당시에는 단순 실수라고 생각했습니다.

하지만 이후 카드 결제일을 놓치는 일이 생겼고, 공과금 납부도 늦어지는 경우가 발생했습니다.

문제는 연체 자체가 아니었습니다.

계좌 잔액 관리와 생활비 흐름 점검이 제대로 이뤄지지 않고 있었다는 점이었습니다.

실제로 비슷한 사례는

글에서도 확인할 수 있습니다.

소비 습관이 조금씩 달라지기 시작합니다

신용점수는 그대로인데 생활은 이미 변하고 있는 경우도 많습니다.

실제로 이런 이야기를 듣게 됩니다.

“예전보다 가격을 더 보게 됩니다.”

“구매를 미루는 일이 늘었습니다.”

“생활비 걱정을 더 많이 하게 됩니다.”

예를 들어 예전에는 장을 보면서 필요한 물건을 바로 담았습니다.

하지만 어느 순간부터는 할인 행사 품목부터 확인하게 되고, 생활용품 구매도 다음 달로 미루는 일이 생기기 시작합니다.

또한 외식 횟수는 줄었는데 생활비 부담은 여전히 크다고 느끼게 됩니다.

이런 변화는 단순한 절약 습관이 아니라 현재 금융 흐름이 달라지고 있다는 신호일 수 있습니다.

실제로 관련 내용은

글에서도 확인할 수 있습니다.

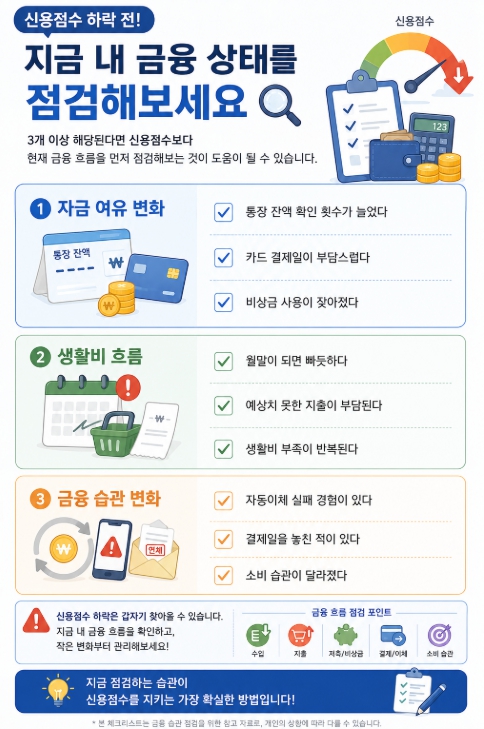

지금 내 금융 상태를 점검해보세요

자금 여유 변화

☑ 통장 잔액 확인 횟수가 늘었다

☑ 카드 결제일이 부담스럽다

☑ 비상금 사용이 잦아졌다

생활비 흐름

☑ 월말이 되면 빠듯하다

☑ 예상치 못한 지출이 부담된다

☑ 생활비 부족이 반복된다

금융 습관 변화

☑ 자동이체 실패 경험이 있다

☑ 결제일을 놓친 적이 있다

☑ 소비 습관이 달라졌다

3개 이상 해당된다면 신용점수보다 현재 금융 흐름을 먼저 점검해보는 것이 도움이 될 수 있습니다.

금융 정보는 공식 기관에서도 확인할 수 있습니다

신용정보와 개인 금융거래 현황은 한국신용정보원 Credit4U 에서 확인할 수 있습니다.

또한 금융교육과 신용관리 관련 자료는 금융감독원 금융교육센터 에서 참고할 수 있습니다.

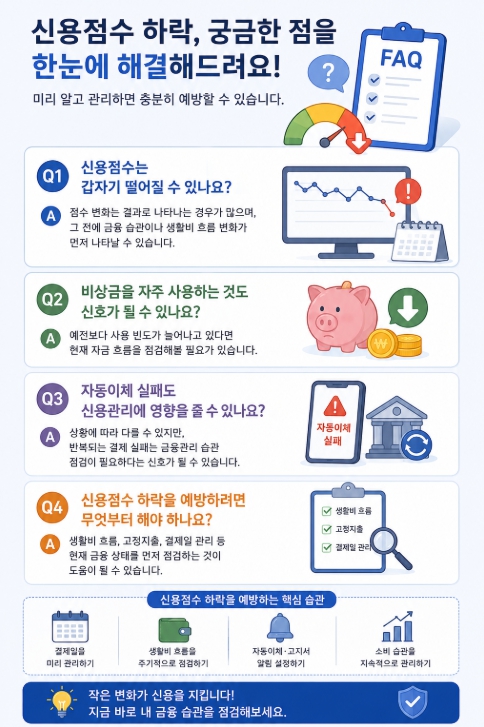

자주 묻는 질문 (FAQ)

신용점수는 갑자기 떨어질 수 있나요?

점수 변화는 결과로 나타나는 경우가 많으며, 그 전에 금융 습관이나 생활비 흐름 변화가 먼저 나타날 수 있습니다.

비상금을 자주 사용하는 것도 신호가 될 수 있나요?

예전보다 사용 빈도가 늘어나고 있다면 현재 자금 흐름을 점검해볼 필요가 있습니다.

자동이체 실패도 신용관리에 영향을 줄 수 있나요?

상황에 따라 다를 수 있지만 반복되는 결제 실패는 금융관리 습관 점검이 필요하다는 신호가 될 수 있습니다.

신용점수 하락을 예방하려면 무엇부터 해야 하나요?

생활비 흐름, 고정지출, 결제일 관리 등 현재 금융 상태를 먼저 점검하는 것이 도움이 될 수 있습니다.

관련 글

결론

많은 사람들은 신용점수가 떨어진 뒤에야 원인을 찾기 시작합니다.

하지만 실제로는 신용점수보다 먼저 생활 속 작은 변화들이 나타나는 경우가 많습니다.

통장 잔액을 자주 확인하게 되고,

비상금 사용이 늘어나고,

결제일이 부담스럽게 느껴지는 변화들이 대표적입니다.

이런 변화는 당장 큰 문제가 아닐 수 있습니다.

하지만 반복된다면 현재 금융 흐름이 달라지고 있다는 신호일 수 있습니다.

신용점수는 어느 날 변하지만, 금융 습관은 그보다 훨씬 먼저 변하기 시작합니다.

그래서 중요한 것은 점수만 확인하는 것이 아닙니다.

최근 몇 개월 동안 생활비는 어떻게 달라졌는지, 자금 여유는 줄어들고 있지 않은지, 소비 습관은 변하지 않았는지 함께 살펴보는 것입니다.

어쩌면 많은 사람들이 놓치고 있는 것은 신용점수 하락 자체가 아니라, 그보다 먼저 시작되고 있었던 생활 속 작은 변화들일 수 있습니다.