채무통합대출은 잘 활용하면 도움이 될 수 있지만 상황에 따라 오히려 금융 흐름이 더 악화되는 경우도 있습니다.

실제 문의 사례 기준으로 현실적으로 정리했습니다.

채무통합대출을 알아보는 사람들은 대부분 이미 월 상환 부담이 꽤 커진 상태인 경우가 많습니다.

특히 최근 문의 흐름에서는:

- 카드론 여러 건

- 현금서비스 반복 사용

- 비상금대출 증가

- 생활비 부족

상황이 같이 이어지는 경우도 정말 많아지는 분위기입니다.

실제로 문의에서는:

“이자만 막다가 도저히 안 되겠다 싶어서 알아봤다”

는 이야기도 정말 자주 나옵니다.

처음에는 대부분 비슷하게 생각합니다.

“한 번에 정리하면 괜찮아지지 않을까?”

그런데 현실에서는 채무통합 이후 오히려 상황이 더 어려워지는 경우도 적지 않습니다.

특히 최근에는:

“통합 이후 다시 카드론이 늘어났다”

는 사례 문의도 꽤 많았습니다.

많은 사람들이 채무통합대출을:

- 대출 끝내기

- 부채 해결

- 신용 회복 시작

처럼 생각하는 경우가 많습니다.

하지만 실제 문의 흐름에서는 단순 통합 자체보다:

- 이후 소비 흐름

- 생활비 구조

- 카드 사용 습관

- 추가 급전 사용 여부

같은 부분이 더 중요하게 작용하는 경우도 많아지는 분위기입니다.

이번 글에서는 채무통합대출이 왜 오히려 상황을 악화시키는 경우가 있는지, 실제 많이 나오는 패턴과 최근 심사 흐름을 현실적으로 정리해보겠습니다.

채무통합대출이 오히려 더 위험해지는 경우도 있을까?

많이 궁금해하는 부분입니다.

채무통합 자체는:

- 금리 부담 완화

- 월 상환 구조 정리

- 다중채무 관리

목적으로 활용될 수 있습니다.

하지만 실제로는:

“통합 이후 흐름”

이 더 중요해지는 경우도 많습니다.

실제로 문의에서는:

“통합하고 나니까 다시 쓸 수 있는 한도가 생겼다”

는 사례도 정말 많았습니다.

문제는 여기서부터입니다.

특히 최근에는:

- 카드 사용 재증가

- 현금서비스 반복

- 생활비 부족 유지

흐름이 이어지면서 다시 부채가 늘어나는 경우도 적지 않았습니다.

“이제 좀 괜찮아진 줄 알았다”는 흐름이 반복되는 경우도 많습니다

실제 문의 흐름에서 정말 많이 보이는 부분입니다.

예를 들어:

- 채무통합 진행

- 기존 카드론 일부 정리

- 월 부담 감소

- 카드 사용 재개

- 다시 현금서비스 증가

흐름으로 이어지는 경우입니다.

실제로 문의에서는:

“숨통이 트이니까 다시 쓰게 됐다”

는 이야기도 정말 많았습니다.

그런데 이런 흐름이 반복될수록:

- 월 상환 부담 재증가

- 다중채무 재발

- 생활비 의존 구조 확대

로 이어지는 경우도 적지 않습니다.

카드론·현금서비스 흐름이 그대로 남아 있는 경우도 많습니다

최근 문의 흐름에서는:

- 카드론 여러 건

- 현금서비스 생활화

- 비상금대출 반복 사용

패턴이 같이 이어지는 경우도 정말 많습니다.

특히 최근에는:

“채무통합만 되면 해결될 줄 알았다”

는 사례도 정말 많았습니다.

하지만 실제로는:

- 생활비 부족 구조

- 반복 급전 사용

- 카드 사용 흐름

자체가 유지되는 경우도 적지 않았습니다.

특히 최근에는:

“소액이라 괜찮을 줄 알았다”

는 흐름이 계속 반복되는 경우도 많았습니다.

카드론이 다시 늘어나기 시작하는 경우도 적지 않습니다

실제 문의 기준으로 보면:

- 통합 이후 카드 사용 증가

- 생활비 부족 지속

- 카드론 재사용

흐름이 이어지는 경우도 많습니다.

실제로 문의에서는:

“처음에는 딱 정리만 하려고 했다”

는 이야기도 정말 자주 나옵니다.

그런데 시간이 지나면서:

- 추가 카드론

- 비상금대출

- 현금서비스

까지 다시 늘어나는 경우도 적지 않았습니다.

최근에는 단순 통합보다 ‘현재 금융 흐름’을 더 중요하게 보는 경우도 많습니다

많이 놓치는 부분입니다.

많은 사람들이:

“채무통합만 되면 괜찮아질 것 같다”

고 생각하는 경우가 많습니다.

하지만 실제 문의 흐름에서는:

- 최근 카드 사용 패턴

- 반복 급전 흐름

- 생활비성 대출 증가

- 다중채무 구조

같은 부분을 더 중요하게 보는 느낌의 사례도 많아지는 분위기입니다.

실제로 문의에서는:

“점수보다 최근 금융 흐름 영향을 더 크게 받는 느낌이었다”

는 이야기도 정말 많았습니다.

급할수록 여러 군데 동시에 조회하는 경우도 많습니다

최근 문의 기준으로 보면:

- 채무통합 부결

- 추가 금융사 조회

- 비상금대출 동시 진행

흐름으로 이어지는 경우도 많습니다.

실제로 문의에서는:

“가능한 곳은 다 조회했다”

는 말도 정말 자주 나옵니다.

그런데 최근에는:

- 단기간 과다 조회

- 반복 신청 흐름

- 다중 금융사 진행

자체를 부담스럽게 보는 느낌의 사례도 꽤 많아지는 분위기입니다.

특히 최근에는:

“급해서 조회부터 계속 돌렸다”

는 사례도 정말 많았습니다.

채무통합 이후 가장 많이 하는 실수

실제 문의 기준으로 정말 자주 나오는 부분입니다.

대표적인 패턴

- 카드 사용 다시 증가

- 현금서비스 반복 사용

- 생활비 부족 구조 유지

- 비상금대출 추가 이용

- 월 상환 부담 방치

특히 최근에는:

“한 번 정리됐다고 안심했다”

는 이야기도 정말 많았습니다.

그런데 이런 흐름이 반복될수록 전체 금융 패턴 자체가 더 어려워지는 경우도 적지 않았습니다.

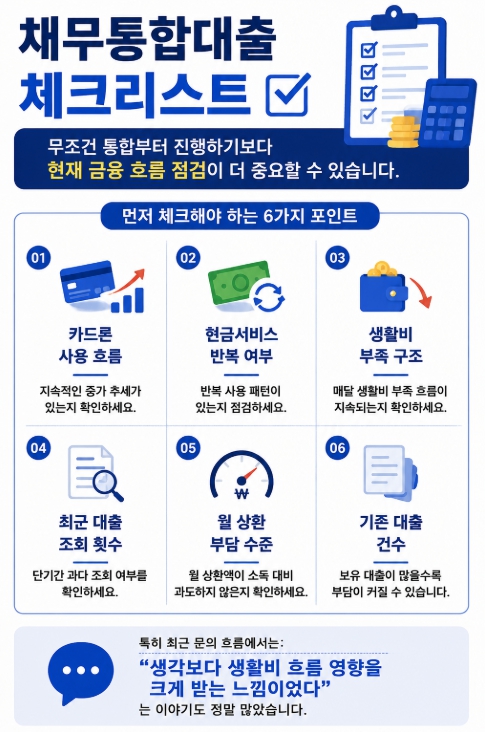

채무통합 전에 먼저 체크해야 하는 것

무조건 통합부터 진행하기보다 현재 금융 흐름 점검이 더 중요할 수 있습니다.

체크 포인트

- 카드론 사용 흐름

- 현금서비스 반복 여부

- 생활비 부족 구조

- 최근 대출 조회 횟수

- 월 상환 부담 수준

- 기존 대출 건수

특히 최근 문의 흐름에서는:

“생각보다 생활비 흐름 영향을 크게 받는 느낌이었다”

는 이야기도 정말 많았습니다.

정부지원 채무조정·서민금융 관련 정보는 공식 기관에서도 확인 가능합니다.

최근 실제 문의에서 많이 보이는 공통 패턴

실제 문의 기준으로 보면 비슷한 흐름이 반복되는 경우가 많습니다.

대표적인 패턴

- 카드론 반복 증가

- 현금서비스 생활화

- 비상금대출 다중 이용

- 단기간 반복 조회

- 생활비성 대출 확대

특히 최근에는:

“정리만 되면 괜찮아질 줄 알았다”

는 흐름에서 시작해 다시 금융 부담이 커지는 경우도 적지 않았습니다.

실제 문의 사례로 보는 채무통합 현실

사례 1

채무통합 이후 카드 사용 증가

→ 월 상환 부담 재확대

사례 2

현금서비스 반복 사용 유지

→ 생활비 의존 구조 지속

사례 3

급하게 여러 금융사 동시 조회

→ 승인 가능성 제한

사례 4

통합 이후 비상금대출 추가 이용

→ 다중채무 재발

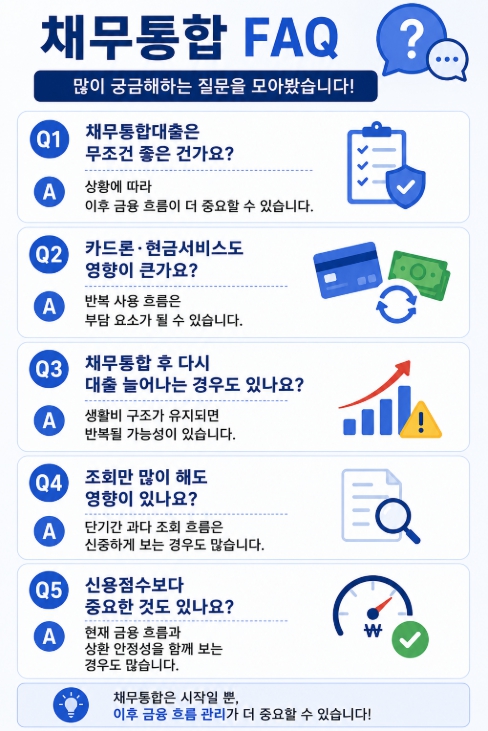

자주 묻는 질문 (FAQ)

채무통합대출은 무조건 좋은 건가요?

상황에 따라 이후 금융 흐름이 더 중요할 수 있습니다.

카드론·현금서비스도 영향이 큰가요?

반복 사용 흐름은 부담 요소가 될 수 있습니다.

채무통합 후 다시 대출 늘어나는 경우도 있나요?

생활비 구조가 유지되면 반복될 가능성이 있습니다.

조회만 많이 해도 영향이 있나요?

단기간 과다 조회 흐름은 신중하게 보는 경우도 많습니다.

신용점수보다 중요한 것도 있나요?

현재 금융 흐름과 상환 안정성을 함께 보는 경우도 많습니다.

결론: 채무통합대출은 ‘정리 이후 흐름’이 더 중요할 수 있습니다

채무통합 자체보다 중요한 건:

- 이후 카드 사용 흐름

- 생활비 구조 변화

- 현금서비스 반복 여부

- 추가 대출 증가 패턴

- 전체 상환 부담 관리

입니다.

특히 최근 문의 흐름에서는:

“통합만 되면 끝날 줄 알았다”

는 사례도 정말 많았습니다.

하지만 실제로는 통합 이후 다시 카드론·비상금대출·현금서비스가 늘어나면서 금융 흐름 자체가 더 어려워지는 경우도 적지 않습니다.

급할수록 단순 통합 자체보다 현재 생활비 구조와 금융 흐름을 먼저 점검하는 것이 현실적으로 더 중요할 수 있습니다.

📌 같이 보면 도움이 되는 글

👉 채무통합대출 함부로 받으면 위험한 이유|실제 많이 후회하는 경우

👉 카드값 돌려막기 시작하면 위험한 이유|실제 많이 나오는 패턴

👉 대출 조회만 했는데 왜 더 어려워질까?|최근 심사 흐름 현실 정리