직장인들이 어느 순간 공통적으로 하는 말이 있습니다.

“분명 예전보다 더 벌고 있습니다.”

“승진도 했고 연봉도 올랐습니다.”

“그런데 통장에 남는 돈은 비슷합니다.”

처음 직장생활을 시작했을 때는 생각했습니다.

월급이 오르면 자연스럽게 여유도 생길 것이라고 말입니다.

하지만 현실은 조금 다르게 흘러가는 경우가 많습니다.

소득은 늘었지만,

생활비도 늘었고,

고정지출도 늘었으며,

책임져야 할 일들도 함께 늘어났습니다.

어쩌면 문제는 월급이 부족한 것이 아니라, 소득이 증가하는 속도보다 생활 구조가 더 빨리 변하고 있는 것일지도 모릅니다.

연봉이 오르면 생활 수준도 함께 올라갑니다

실제로 상담 과정에서도 자주 듣는 이야기입니다.

“연봉 협상 때는 기뻤습니다.”

“이제는 조금 여유로울 줄 알았습니다.”

“그런데 몇 달 지나니 이전과 똑같았습니다.”

한 직장인은 승진 후 연봉이 700만 원 가까이 올랐습니다.

처음에는 저축도 늘리고 비상금도 만들 계획이었습니다.

하지만 현실은 달랐습니다.

차량을 교체했고,

통신 요금제를 상향했으며,

가족 외식 횟수도 늘어났습니다.

여기에 보험 보장까지 추가되면서 고정지출 자체가 커졌습니다.

결국 늘어난 소득만큼 생활 수준도 함께 올라가면서 체감 여유는 거의 변하지 않았습니다.

실제로 관련 내용은

글에서도 확인할 수 있습니다.

고정지출은 월급보다 빨리 늘어나는 경우가 많습니다

많은 사람들은 큰 소비만 조심하면 된다고 생각합니다.

하지만 실제로 생활을 압박하는 것은 작은 고정지출인 경우가 많습니다.

실제로 이런 이야기를 자주 듣습니다.

“어디에 썼는지 기억이 잘 나지 않습니다.”

“특별히 낭비한 것 같지는 않습니다.”

“그런데 매달 빠듯합니다.”

한 맞벌이 부부는 몇 년 사이,

- 자녀 교육비

- 보험료

- OTT 구독 서비스

- 차량 유지비

- 통신비

가 자연스럽게 늘어났습니다.

하나씩 보면 부담스럽지 않았습니다.

하지만 모두 합치자 월급 인상분 이상이 고정지출로 사라지고 있었습니다.

문제는 큰 소비가 아니라, 익숙해진 지출 구조였습니다.

실제로 비슷한 흐름은

글에서도 확인할 수 있습니다.

돈 걱정은 소득보다 여유가 줄어들 때 시작됩니다

많은 직장인들은 월급이 오르면 돈 걱정이 줄어들 것이라고 생각합니다.

하지만 실제로는 반대인 경우도 있습니다.

실제로 상담 과정에서는 이런 이야기를 듣게 됩니다.

“예전보다 더 많이 계산하게 됩니다.”

“월급날만 기다리게 됐습니다.”

“비상금을 쓰는 일이 늘었습니다.”

한 40대 직장인은 연봉이 꾸준히 상승했지만,

부모님 병원비,

자녀 교육비,

주택 관련 비용까지 늘어나면서 예상치 못한 지출에 대응할 여력이 줄어들었습니다.

예전에는 큰 부담이 아니었던 차량 수리비도 이제는 계획을 다시 세워야 할 정도가 됐습니다.

결국 돈 걱정은 소득 부족보다 생활의 여유가 사라질 때 시작되는 경우가 많습니다.

실제로 관련 내용은

글에서도 확인할 수 있습니다.

더 많이 버는 것보다 기록하는 습관이 중요합니다

금융적으로 안정적인 사람들에게는 공통점이 있습니다.

현재 돈의 흐름을 설명할 수 있다는 점입니다.

실제로 이런 이야기를 자주 듣습니다.

“매달 고정지출을 정리합니다.”

“생활비 변화를 기록하고 있습니다.”

“월급이 오를 때마다 지출 구조도 점검합니다.”

반면 어려움을 느끼는 경우는 소득은 정확히 알지만,

어디에 얼마가 나가는지는 설명하지 못하는 경우가 많습니다.

결국 중요한 것은 월급의 크기가 아니라,

증가한 소득을 어떻게 관리하고 있는지일 수 있습니다.

실제로 비슷한 사례는

글에서도 확인할 수 있습니다.

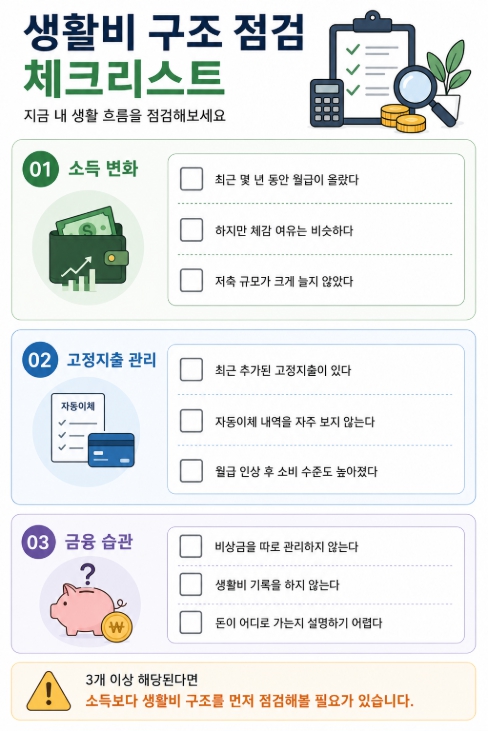

지금 내 생활 흐름을 점검해보세요

소득 변화

☑ 최근 몇 년 동안 월급이 올랐다

☑ 하지만 체감 여유는 비슷하다

☑ 저축 규모가 크게 늘지 않았다

고정지출 관리

☑ 최근 추가된 고정지출이 있다

☑ 자동이체 내역을 자주 보지 않는다

☑ 월급 인상 후 소비 수준도 높아졌다

금융 습관

☑ 비상금을 따로 관리하지 않는다

☑ 생활비 기록을 하지 않는다

☑ 돈이 어디로 가는지 설명하기 어렵다

3개 이상 해당된다면 소득보다 생활비 구조를 먼저 점검해볼 필요가 있습니다.

금융 정보는 공식 기관에서도 확인할 수 있습니다

생활금융과 자금 관리 교육 자료는 서민금융진흥원 금융교육포털 에서 확인할 수 있습니다.

또한 금융생활 관리와 소비 습관 관련 정보는 금융감독원 금융교육센터 에서 참고할 수 있습니다.

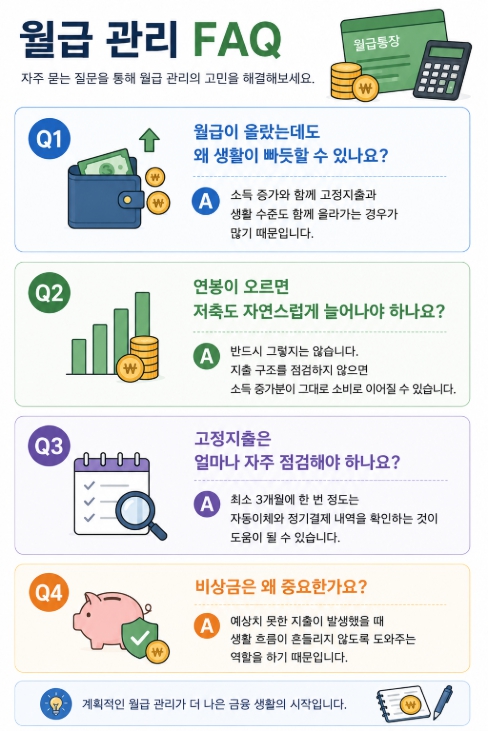

자주 묻는 질문 (FAQ)

월급이 올랐는데도 왜 생활이 빠듯할 수 있나요?

소득 증가와 함께 고정지출과 생활 수준도 함께 올라가는 경우가 많기 때문입니다.

연봉이 오르면 저축도 자연스럽게 늘어나야 하나요?

반드시 그렇지는 않습니다. 지출 구조를 점검하지 않으면 소득 증가분이 그대로 소비로 이어질 수 있습니다.

고정지출은 얼마나 자주 점검해야 하나요?

최소 3개월에 한 번 정도는 자동이체와 정기결제 내역을 확인하는 것이 도움이 될 수 있습니다.

비상금은 왜 중요한가요?

예상치 못한 지출이 발생했을 때 생활 흐름이 흔들리지 않도록 도와주는 역할을 하기 때문입니다.

관련 글

결론

많은 사람들은 월급이 오르면 자연스럽게 경제적인 여유도 함께 생길 것이라고 생각합니다.

물론 소득 증가는 분명 중요한 변화입니다.

하지만 실제 생활에서는 늘어난 월급만큼 고정지출과 책임도 함께 늘어나면서 체감 여유가 크게 달라지지 않는 경우가 많습니다.

생활비는 어떻게 변하고 있는지,

새롭게 추가된 지출은 없는지,

비상금을 유지할 만큼의 여유가 남아 있는지를 꾸준히 살펴볼 필요가 있습니다.

여유는 더 많이 버는 것에서 생기기도 하지만, 지금 가진 돈의 흐름을 이해하고 관리하는 습관에서 더 오래 유지될 수 있습니다.

그래서 중요한 것은 다음 연봉 인상을 기다리는 일이 아닙니다.

최근 몇 년 동안 내 생활 수준과 소비 습관, 고정지출 구조가 어떻게 바뀌었는지 돌아보는 것입니다.

어쩌면 많은 직장인들이 놓치고 있는 것은 월급의 크기가 아니라, 월급이 늘어날수록 함께 커지고 있는 생활의 기준일 수 있습니다.