많은 사람들은 카드 사용 내역을 필요할 때만 확인합니다.

결제 금액이 예상보다 많이 나왔을 때,

통장 잔액이 부족할 때,

생활비가 빠듯해졌을 때 확인하는 경우가 많습니다.

하지만 실제로는 문제가 생긴 뒤보다 그 전에 확인하는 것이 더 중요할 수 있습니다.

실제로 상담 과정에서도 이런 이야기를 자주 듣습니다.

“카드값이 왜 이렇게 많이 나왔는지 모르겠습니다.”

“분명 많이 쓴 것 같지는 않았습니다.”

“확인해 보니 생각보다 결제가 많았습니다.”

카드 사용 내역은 단순한 소비 기록이 아닙니다.

현재 금융 흐름과 생활 패턴을 보여주는 기록이기도 합니다.

생활비가 빠듯해지기 시작할 때

카드 사용 내역을 가장 먼저 점검해야 하는 시기 중 하나는 생활비 여유가 줄어들기 시작할 때입니다.

실제로 이런 이야기를 자주 듣습니다.

“예전보다 돈이 빨리 없어집니다.”

“월급날만 기다리게 됐습니다.”

“생활비가 부족한 이유를 모르겠습니다.”

한 직장인은 월급이 들어온 뒤 2주 정도 지나면 통장 잔액이 예상보다 빠르게 줄어드는 느낌을 받았습니다.

처음에는 물가 때문이라고 생각했습니다.

하지만 카드 사용 내역을 정리해보니 점심 배달 주문 횟수가 늘어났고, 퇴근 후 편의점 이용 금액도 생각보다 많았습니다.

또한 주말마다 소액 결제가 반복되면서 본인이 인식하지 못한 소비가 누적되고 있었습니다.

문제는 한 번의 큰 지출이 아니었습니다.

작은 소비가 반복되면서 생활비 구조가 바뀌고 있었던 것입니다.

실제로 비슷한 흐름은

글에서도 확인할 수 있습니다.

카드 결제일이 부담스럽게 느껴질 때

예전에는 카드 결제일을 크게 의식하지 않았는데 어느 순간부터 부담이 느껴진다면 한 번쯤 점검이 필요할 수 있습니다.

실제로 상담 과정에서는 이런 이야기가 나옵니다.

“결제일이 다가오면 신경이 쓰입니다.”

“잔액을 여러 번 확인하게 됩니다.”

“이번 달은 얼마나 나올지 걱정됩니다.”

예를 들어 한 사람은 카드값이 빠져나가는 날이면 항상 통장 잔액부터 확인하게 됐습니다.

예전에는 신경 쓰지 않았던 행동이었습니다.

그런데 최근 몇 개월 동안 외식비, 온라인 쇼핑, 각종 구독 서비스 이용료가 조금씩 늘어나고 있었습니다.

각각은 큰 금액이 아니었습니다.

하지만 여러 항목이 쌓이면서 카드 결제 부담으로 이어지고 있었습니다.

결제일이 부담스럽게 느껴진다면 카드 사용 내역보다 먼저 현재 금융 흐름이 달라지고 있는 것은 아닌지 살펴볼 필요가 있습니다.

실제로 관련 내용은

글에서도 자세히 다루고 있습니다.

예상치 못한 지출이 부담되기 시작할 때

금융 상태가 건강할 때는 갑작스러운 지출이 발생해도 크게 흔들리지 않습니다.

하지만 어느 순간부터는 상황이 달라질 수 있습니다.

실제로 이런 이야기를 자주 듣습니다.

“예전에는 괜찮았는데 지금은 부담됩니다.”

“갑작스러운 지출이 무섭게 느껴집니다.”

“비상금에 손대는 일이 늘었습니다.”

한 가정에서는 냉장고가 갑자기 고장 나 수리비가 발생했습니다.

예전 같으면 큰 고민 없이 처리했을 비용이었습니다.

하지만 당시에는 자녀 학원비 결제와 차량 보험료 납부 시기가 겹쳐 있었습니다.

결국 카드로 결제했고, 다음 달 카드값 부담으로 이어졌습니다.

이후 카드 사용 내역을 살펴보니 최근 몇 개월 동안 늘어난 생활비와 고정지출이 눈에 들어오기 시작했습니다.

예상치 못한 지출이 부담스럽게 느껴진다면 현재 카드 사용 패턴을 점검해볼 시기일 수 있습니다.

실제로 비슷한 사례는

글에서도 확인할 수 있습니다.

카드 사용 내역은 소비보다 흐름을 보는 것이 중요합니다

많은 사람들은 카드 사용 내역을 확인할 때 무엇을 샀는지만 봅니다.

하지만 더 중요한 것은 흐름입니다.

실제로 상담 과정에서는 이런 이야기를 듣게 됩니다.

“큰 지출은 없었습니다.”

“그런데 돈은 부족합니다.”

“어디서 늘어난 건지 모르겠습니다.”

예를 들어 한 달 동안의 카드 사용 내역을 보면 특별한 소비가 없어 보일 수 있습니다.

하지만 3개월, 6개월 단위로 비교하면 다른 모습이 보이기도 합니다.

커피 구매 횟수가 늘었는지,

배달 주문이 증가했는지,

정기결제가 추가됐는지,

생활비 구조가 달라지고 있는지 확인할 수 있습니다.

현재 카드 사용 내역은 단순한 결제 기록이 아니라 금융 흐름을 보여주는 자료일 수 있습니다.

실제로 관련 내용은

글에서도 확인할 수 있습니다.

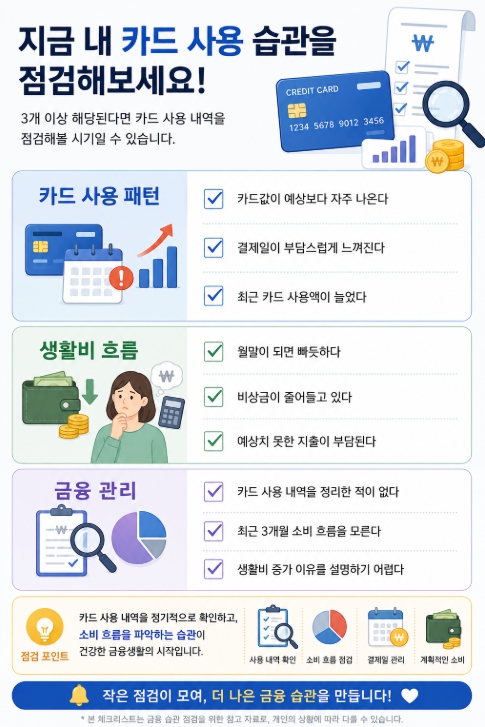

지금 내 카드 사용 습관을 점검해보세요

카드 사용 패턴

☑ 카드값이 예상보다 자주 나온다

☑ 결제일이 부담스럽게 느껴진다

☑ 최근 카드 사용액이 늘었다

생활비 흐름

☑ 월말이 되면 빠듯하다

☑ 비상금이 줄어들고 있다

☑ 예상치 못한 지출이 부담된다

금융 관리

☑ 카드 사용 내역을 정리한 적이 없다

☑ 최근 3개월 소비 흐름을 모른다

☑ 생활비 증가 이유를 설명하기 어렵다

3개 이상 해당된다면 카드 사용 내역을 점검해볼 시기일 수 있습니다.

금융 정보는 공식 기관에서도 확인할 수 있습니다

금융소비자 정보와 금융생활 관리 자료는 금융감독원 금융교육센터 에서 확인할 수 있습니다.

또한 금융교육과 생활금융 관련 자료는 서민금융진흥원 금융교육포털 에서 참고할 수 있습니다.

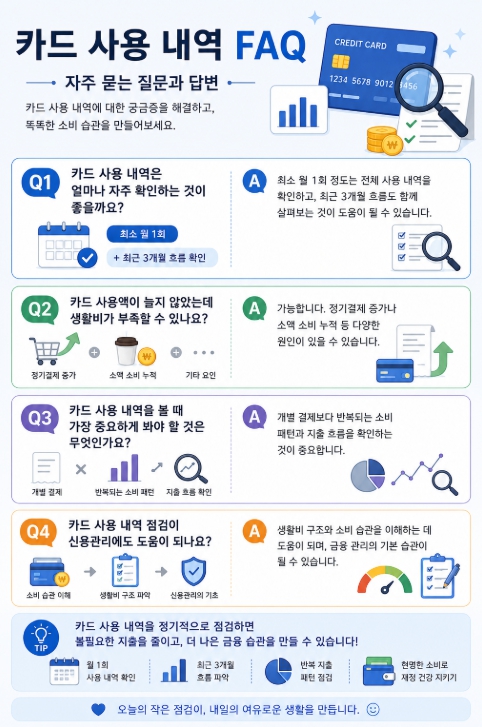

자주 묻는 질문 (FAQ)

카드 사용 내역은 얼마나 자주 확인하는 것이 좋을까요?

최소 월 1회 정도는 전체 사용 내역을 확인하고 최근 3개월 흐름도 함께 살펴보는 것이 도움이 될 수 있습니다.

카드 사용액이 늘지 않았는데 생활비가 부족할 수 있나요?

가능합니다. 정기결제 증가나 소액 소비 누적 등 다양한 원인이 있을 수 있습니다.

카드 사용 내역을 볼 때 가장 중요하게 봐야 할 것은 무엇인가요?

개별 결제보다 반복되는 소비 패턴과 지출 흐름을 확인하는 것이 중요합니다.

카드 사용 내역 점검이 신용관리에도 도움이 되나요?

생활비 구조와 소비 습관을 이해하는 데 도움이 되며 금융 관리의 기본 습관이 될 수 있습니다.

관련 글

결론

많은 사람들은 카드 사용 내역을 카드값이 많이 나왔을 때만 확인합니다.

하지만 실제로 더 중요한 것은 문제가 생긴 뒤가 아니라 생활비 흐름이 달라지기 시작할 때 확인하는 것입니다.

카드 사용 내역은 단순한 결제 기록이 아닙니다.

현재 소비 습관과 생활 패턴, 그리고 금융 흐름이 어떻게 변하고 있는지 보여주는 자료이기도 합니다.

카드 사용 내역은 어디에 돈을 썼는지를 보여주는 것이 아니라, 지금 내 생활이 어떤 방향으로 움직이고 있는지를 보여줄 수 있습니다.

그래서 중요한 것은 한 달 사용액만 확인하는 것이 아닙니다.

최근 몇 개월 동안 소비 패턴이 어떻게 달라졌는지, 반복되는 지출은 무엇인지 함께 살펴보는 것입니다.

어쩌면 많은 사람들이 놓치고 있는 것은 카드값 자체가 아니라, 그 카드값이 늘어나기 시작한 생활 속 작은 변화들일 수 있습니다.